Paylater, Layanan Pembayaran E-Commerce Berkonsep Belanja Dulu Bayar Nanti (Bagian I)

Lestari

Lestari

Oleh : Zulfa Amira Zaed/Jambi

BELANJA adalah satu hal yang pasti dilakukan dalam keseharian masyarakat urban. Baik besar ataupun kecil nominalnya, tidak akan bisa dihindari setiap harinya. Karena hakikat dari belanja adalah untuk memenuhi kebutuhan hidup.

Di masa melek digital, masyarakat juga dihadapkan dengan berbagai pilihan, mulai dari cara berbelanja, metode pembayaran, dan hal lain terkait keuangan. Masyarakat bisa memilih untuk berbelanja langsung di pusat perbelanjaan maupun di berbagai aplikasi e-commerce.

Sedangkan, untuk membayar, masyarakat bisa memilih berbagai cara pembayaran, mulai dari tunai dan non tunai seperti pembayaran dengan berbagai dompet digital (OVO, Gopay, dan sebagainya), kartu debit maupun kredit, serta mencicil dengan berbagai layanan digital.

Seperti Ria, bukan nama sebenarnya, seorang mahasiswi sebuah Universitas Negeri di Kota Jambi, dulu, masa awal kuliah ia membeli nasi bungkus di sebuah warung makan dekat kampus seharga 12 ribu rupiah secara langsung. Ia datang, memesan, lalu membayar. Baru kemudian nasi bungkus itu ia santap dengan nikmat di kamar kost miliknya.

Ria mengernyitkan dahi saat menceritakan masa-masa itu. Di tengah cuaca panas Kota Jambi, ia biasa menggunakan sepeda motor tua yang ia bawa dari kampung halamannya untuk mondar-mandir dari kost ke kampus, termasuk ke warung makan langganannya.

"Tiga tahun lalu, saya membeli nasi bungkus seharga 12 ribu rupiah, itu sudah bisa untuk dua kali makan, untuk siang dan sore," kata Ria.

Ria sengaja memesan nasi yang dipisah antara lauk pauknya. Menurut hematnya, itu akan lebih efisien untuk menyesuaikan dengan keuangannya.

Namun, kini Ria acapkali memilih membeli makanan di sebuah aplikasi e-commerce karena praktis dan bisa dibayar bulan berikutnya. Itu adalah layanan paylater untuk pembelian makanan.

Paylater bisa digunakan siapa saja dengan dukungan telepon pintar serta jaringan internet. Pengguna cukup mengunduh aplikasi e-commerce lalu melengkapi data diri. Untuk menggunakan paylater, pengguna cukup mengisi data diri terkait penghasilan bulanan yang dilengkapi dengan swafoto dengan berbagai pose.

Dalam hitungan menit, pengguna bisa berbelanja di e-commerce tersebut dengan layanan paylater atau membayar sesuai tenor yang dipilih.

Syarat dan ketentuan berlaku

E-commerce akan menentukan limit paylater yang bisa digunakan pengguna. Saldo paylater tersebut dapat digunakan untuk berbelanja di e-commerce tersebut dengan membeli barang yang diinginkan, membeli pulsa atau sekedar memesan makanan.

Hal menarik yang bisa digunakan pengguna adalah memesan makanan tanpa nilai minimum yang pembayarannya bisa dilakukan pada bulan berikutnya.

Masing-masing e-commerce yang marak digunakan memiliki berbagai pilihan cicilan atau tenor, yaitu 30 hari, 3, 6, 9, hingga 12 bulan.

Setiap pengguna akan diberikan syarat dan ketentuan yang berlaku di setiap e-commerce. Sebelum menanda tangani kontrak atau menggunakan layanan tersebut, pengguna harus memahami syarat dan ketentuan yang berlaku.

Setiap aplikasi e-commerce akan meminta persetujuan pengguna untuk mengakses beberapa aplikasi vital di smartphone yang akan digunakan untuk bertransaksi, seperti kontak, lokasi, kamera, dan aplikasi lainnya.

Dalam syarat dan ketentuan yang berlaku di setiap e-commerce akan disebutkan jika pihak e-commerce akan menggunakan data pribadi pengguna untuk kepentingan setiap transaksi.

Konsekuensi menggunakan layanan paylater

Setiap pengguna layanan tentu akan dihadapkan dengan berbagai konsekuensi. Baik itu konsekuensi bila pengguna dinyatakan komitmen membayar cicilan maupun ketika gagal bayar.

Ketika pengguna berkomitmen membayar tepat waktu atau sebelum jatuh tempo, pengguna akan diberikan reward berupa potongan harga atau voucer yang bisa digunakan untuk berbelanja.

Ria, memilih menggunakan e-commerce untuk belanja karena banyaknya kemudahan tersebut.

"Enaknya pakai e-commerce itu bisa dapat voucer atau diskon. Lumayan kan kalau untuk belanja barang kebutuhan pokok. apalagi dengan paylater, kita tetap bisa belanja meski kurang dana atau tidak memiliki uang," katanya.

Namun, di balik banyak kemudahan dalam menggunakannya, tetap akan memberikan konsekuensi terutama bila pengguna terlambat atau gagal bayar.

Risiko yang akan diterima pengguna ketika gagal bayar antara lain, dikenakan biaya keterlambatan per bulan dari seluruh total tagihan, pembatasan akses fungsi di aplikasi dan penggunaan voucher, saldo paylater yang dibekukan, dilakukan penagihan melalui telepon atau secara langsung, atau ditemui debt collector, hingga peringkat kredit di SLIK (Sistem Layanan Informasi Keuangan) OJK yang dapat menghambat pengguna untuk mendapat pembiayaan dari bank atau perusahaan lain.

Tips aman menggunakan paylater

Dari syarat dan ketentuan yang berlaku di berbagai e-commerce, pengguna akan mendapatkan segala bentuk konsekuensi dan pemecahan atas masalah yang ditemui. Demikian juga ketika pengguna mengalami gagal bayar. Salah satu solusi dari e-commerce adalah dengan memberikan restukturisasi atau keringanan bayar.

Dengan menggunakan kebijakan restrukturisasi, pengguna tidak akan dikenakan denda keterlambatan, tidak akan masuk ke dalam daftar hitam OJK, serta terhindar dari penagihan lapangan atau yang biasa disebut dengan debt collector.

Agar tidak mengalami gagal bayar, ada beberapa hal yang harus dipahami pengguna dan diterapkan ketika bertransaksi.

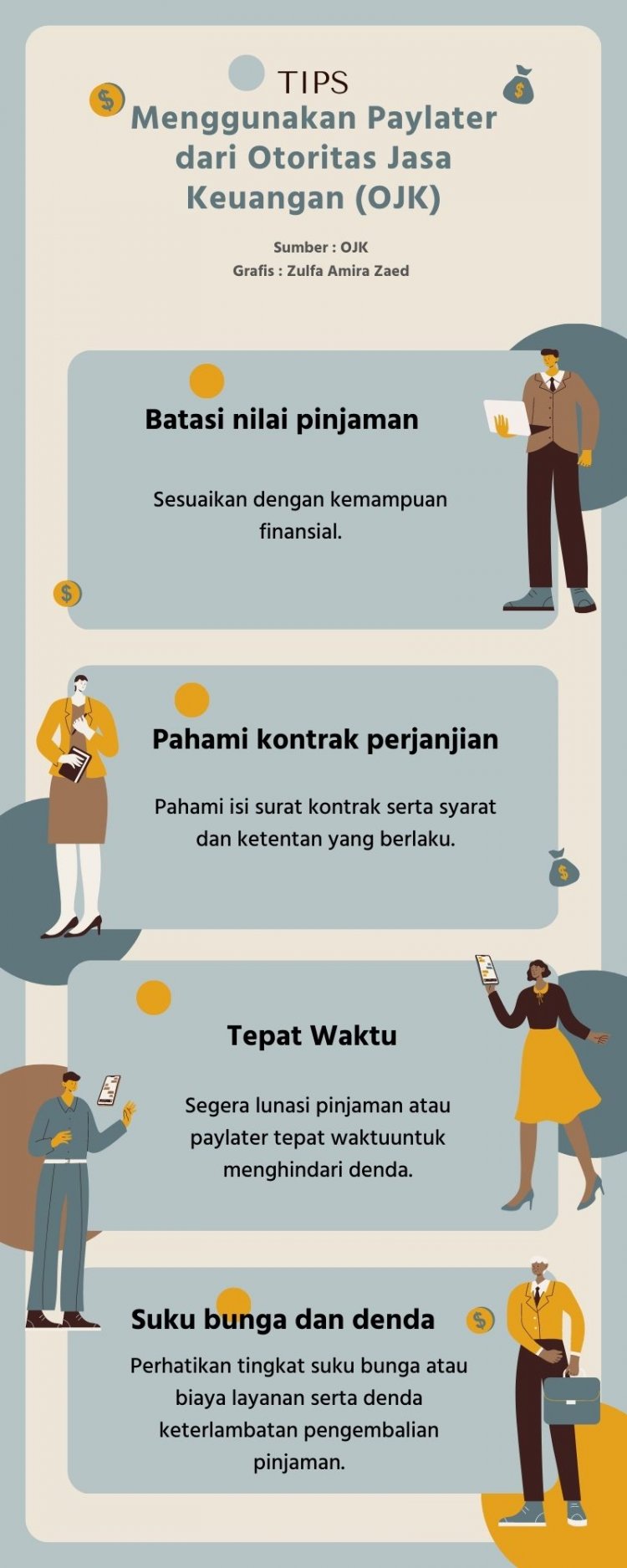

Melalui laman resmi instagramnya, Otoritas Jasa Keuangan (OJK) Indonesia memaparkan beberapa hal agar hutang paylater tidak menumpuk yang berakibat gagal bayar.

Tips tersebut adalah membatasi nilai pinjaman yang berarti sesuaikan dengan kemampuan finansial pengguna, pahami terkait kontrak perjanjian, segera lunasi cicilan atau pinjaman paylater tepat waktu untuk menghindari denda, perhatikan tingkat suku bunga atau biaya layanan paylater, serta pengguna wajib mengetahui denda keterlambatan pengembalian pinjaman.***

Tulisan ini didukung oleh AJI Indonesia kerjasama dengan Bank Permata.